اقتصاد ملی ایران را چه میشود؟ چرا افزایش تولید ملی از رشد جمعیت عقب میافتد و درآمد سرانه کاهش مییابد؟

اقتصاد ملی ایران را چه میشود؟ چرا افزایش تولید ملی از رشد جمعیت عقب میافتد و درآمد سرانه کاهش مییابد؟ چرا به خیل فقیران افزوده میشود و دره میان فقیر و غنی ژرفتر میشود؟ چه میشود که دستکم ۶۰ درصد از مردم کشور زیر خط فقر میمانند و اقشار میانه جامعه، دمادم به ورطه نداری سقوط میکنند؟ چرا درآمدهای کلان کشور به رشد و توسعه نمیانجامند و رفاه و آرامش از زندگی اکثریت مردم کشور رخت برمیبندد؟ چرا درآمد سرانه هر ایرانی امروزه به ۵۷ درصد درآمد سرانه سال ۱۳۵۵ فروکاسته است؟ چرا نگرانی از آینده، شور و امید زندگی را از مردم میستاند و جوانان آیندهساز کشور را از بالیدن و سر برافراختن بازمیدارد و بالاخره منزل پایانی این سراشیبی کجاست؟

از مفهوم «تعادل» در دستگاه پیچیده اقتصاد ملی سخن گفته و نشان دادهایم که میان «چرخه»های مهم این ماشین بغرنج، باید همنوایی و حرکت موزون جاری باشد تا این دستگاه به بازتولید خود، هم بهصورت ساده و هم بهصورت گسترده، دست یابد. در اقتصاد ملی ایران، چندین «ناموزونی» تشخیص دادیم که موجبات کندی و پسرفت تولید ملی و توقف «تولید ثروت» را- که هدف نخستین هر نظام اقتصادی است- فراهم میآورند.

دو فقره از این «ناموزونی» ها را در دو شماره همین نشریه با عنوانهای «چرخه ناموزون میان تولید-توزیع» (به تاریخ ۱۱ اکتبر ۲۰۲۰) و «چرخه ناموزون میان اقتصاد واقعی و اقتصاد پولی» (به تاریخ ۷ نوامبر ۲۰۲۰) شرح دادهایم و اکنون به سومین چرخه ناموزون میان «تولید ملی و انباشت سرمایه» رو میآوریم. یادآوری کنیم که این مباحث را میتوان مستقل از یکدیگر مطالعه کرد اگرچه برای دریافتن درد اقتصاد ملی، به ترکیب آنها و درک رابطه میان آنها نیازمند خواهیم بود.

سرمایه بهمثابه یکی از عوامل تولید، از دو بخش متمایز تشکیل میشود: سرمایه فیزیکی و سرمایه انسانی. این دو مکمل یکدیگر هستند و روابط ارگانیک با هم دارند؛ به این اعتبار که تکنولوژی متبلور در ساختارهای سرمایه فیزیکی، با دانش و مهارتهای بخش سرمایه انسانی هم سنخی دارند یعنی آموزش خلبانی با تکنولوژی کار گذاشته در کارکرد هواپیما مربوط است و دانش برنامهنویسی با نحوه کارکرد کامپیوتر.

در این نوشتار ما تنها به بخش فیزیکی سرمایه نظر داریم و تنها بخشی از سرمایه فیزیکی را منظور میکنیم که در محدوده بنگاههای تولیدی تعریف میشوند و بخش سرمایهگذاریهای زیرساختی نظیر راهها، فرودگاهها، سدها شبکههای فضای مجازی را جداگانه ذیل عنوان «سرمایه ملی» به تحلیل خواهیم گذاشت.

در این چارچوب اکنون به سرمایه مینگریم: سرمایه بنگاهها -اعم از خصوصی و دولتی- دو شکل دارد: شکل «جریان» که چون چشمهای بر بستر زمان روان است و شکل «سکونی» که به شکل «موجودی انباشته» از سرمایهگذاریهای پیشین تشکیل میشود. بخش جاری را در ارقام سرمایهگذاری یا «تشکیل سرمایه» سالانه ملاحظه میکنیم ولی بخش انباشته را در آمار مربوط به «انباشت سرمایه ملی» مطالعه میکنیم. تولید ملی، تابع کل سرمایه ملی است و نه تنها سرمایهگذاری سالانه. نسبت میان کل سرمایه و تولید ملی را در ضریبهای «سرمایه به تولید» بیان میکنیم. آشکار است که در صنایع سرمایهبر، حجم بزرگتری از سرمایه برای تولید یک واحد محصول موردنیاز است و در صنایع سبک، صنایع کارگاهی و پیشهوری، حجم کوچکتری از سرمایه موردنیاز است. مجموعه «توزین شده» این ضریبها را در سطح ملی، «ضریب سرمایه به تولید ملی» نام میگذاریم.

اکنون پیش از پرداختن به ارقام، به روشن کردن چند مفهوم نیاز داریم:

جریان نقدینگی و سرمایه ثابت

سرمایه بنگاههای تولیدی از دو بخش متمایز تشکیل میشود: بخش سیال که حالت نقدینگی دارد (جریان نقدینگی) و به تدارک مواد اولیه، پرداخت دستمزدها و مصارف تولیدی جاری نظیر برق و گاز و اجارهبها و بهره بانکی ناظر است و بخش ثابت، که در ساختمانها و ماشینآلات متبلور است. میان این دو بخش، روابط کمی معینی وجود دارد که بهصورت «ضریب کفایت» بیان میشوند و عدم احراز آن میتواند موجبات تنگناهای مالی و ورشکستگی بنگاه را فراهم آورد. ولی این نکته مهم و مدلهای آن- که در علوم مالی موردمطالعه قرار میگیرند- محل گفتوگوی این مقاله نخواهد بود.

تمرکز ما روی بخش ثابت سرمایه است که در ساختمانها، ساختارهای مولد و ماشینآلات و ابزار، تجلی میکنند. برای تعریف این مقولات، معیارهای استاندارد شده جهانی وجود دارند که به چگونگی طبقهبندی اقلام سرمایهای حکم میکنند. در بحث از سرمایه ثابت، به اقلامی از سرمایه نظر داریم که عمر مفید آنها از یک سال فراتر باشد وگرنه آنها را در ذیل بخش سیال سرمایه طبقهبندی میکنیم.

سرمایه ثابت ناخالص و خالص

سرمایه ثابت را میتوان بهصورت ناخالص یا خالص تعریف کرد: وقتی از سرمایه ثابت خالص سخن میگوییم ارزش مستهلک شده سرمایه انباشته را از جریان سرمایه نو کم میکنیم ولی نظر به این که مفهوم استهلاک موردنظر حسابداران (و مقام مالیاتی کشور) با مفهوم و معیارهای موردنظر اقتصاددانان و مدیران متفاوت است، اجماع بر این است که در گزارش سرمایهگذاری، از مفهوم سرمایه ثابت ناخالص استفاده کنیم.

مفهوم استهلاک فیزیکی سرمایه

در حد بنگاهها، تعاریف مقام مالیاتی از استهلاک نافذ است و حسابداران بهمثابه بازوی فنی اداره مالیات به تنفیذ آنها مسئولیت دارند. با یک مثال موضوع را روشن کنیم: مقام مالیاتی کشور برای کلیه اقلام سرمایه از ابزار تا ماشینآلات و ساختمانها، عمر مفیدی را تعریف کرده که در جداولی در اختیار حسابداران قرار میدهد. مطابق این جدولها، اگر عمر مفید یک کامپیوتر پنج سال تعیین شده باشد، مدیر بنگاه و حسابدار هزینه آن کامپیوتر را در مدت پنج سال به حساب استهلاک میبرند. لیکن این حکم به این معنی نیست که آن کامپیوتر در مدت پنج سال از کار میافتد و چه بسا برای سالهای دیگری پس از استهلاک نیز در خدمت تولید بماند.

مفهوم استهلاک فنی سرمایه

در کنار استهلاک فیزیکی، مفهوم دیگری به نام «فرسودگی فنی» وجود دارد و آن عبارت است از این که دستگاهی نه به علت از کار افتادگی بلکه به سبب ورود فنون جدید و مدلهای جدید از ماشینآلات، توان رقابت خود با انواع جدید را نداشته باشد و ادامه استفاده از آنها موجب کاسته شدن بهرهوری بنگاه شود. نمونه بگیریم سیستم کامپیوتری بنگاه را که در عین سالم بودن، به علت ظهور کامپیوترهای تواناتر محتاج تعویض میشود. این فرسودگی فنی، در دورانهای تحول سریع فنی، سرعت میگیرد. در به کارگیری این مفهوم، میان مدیر و مقام مالیاتی اختلافی وجود ندارد و تصمیم مدیریت بنگاه کفایت میکند.

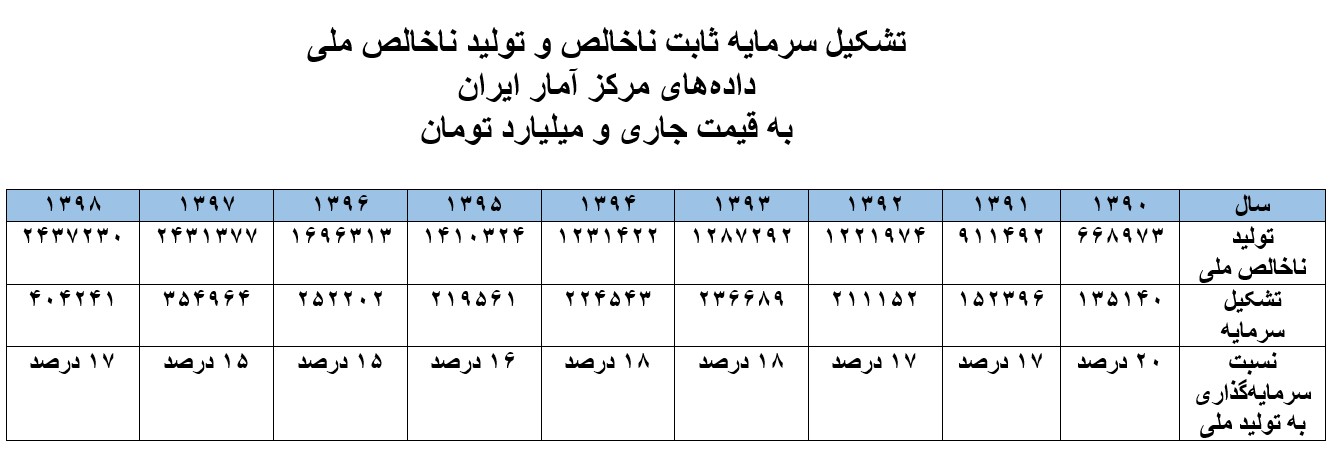

اکنون با در دست داشتن این تعاریف مقدماتی، میتوانیم به آمار تشکیل سرمایه ثابت در اقتصاد ملی ایران بپردازیم و برای ساده کردن کار، تنها یک دهه حاضر را موردمطالعه قرار میدهیم.

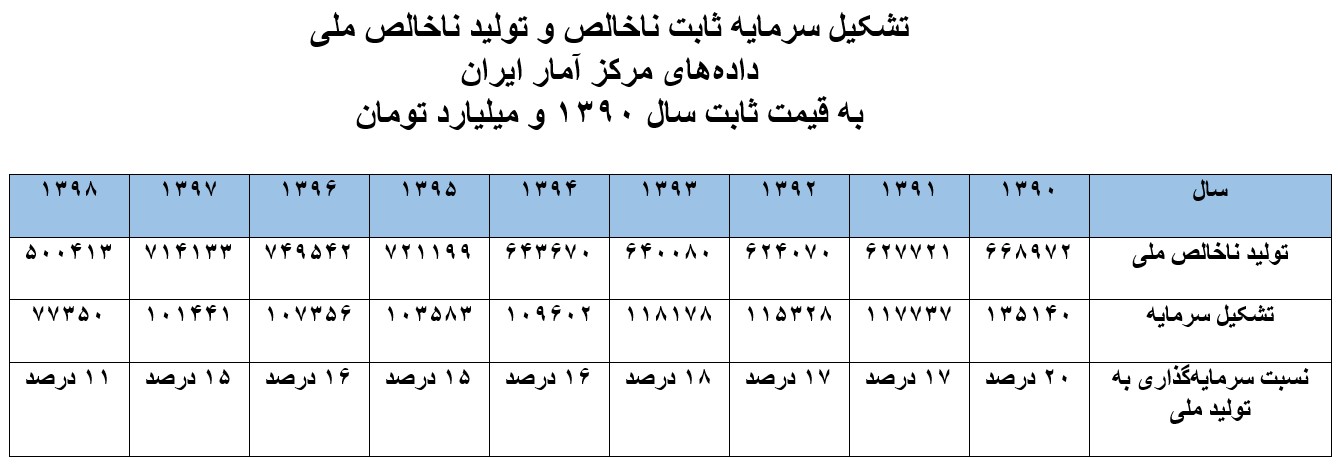

این جدول کلیه ارقام را به قیمت جاری اعلام میکند و در نتیجه از تورم چشم میپوشد. برای معنیدار کردن این روایت ناگزیر باید به «قیمتهای ثابت سال پایه» برگردیم تا سیر افزایشی یا کاهشی جریان سالانه سرمایه به درون ساختار سرمایه ملی را دریابیم:

مقایسه نظیر به نظیر ارقام این جدول با جدول پیشین پرده دود تورم را کنارمیزند و حجم سرمایه جاری شده را با معیار ثابت پول سال ۱۳۹۰ به سنجش در میآورد؛ یعنی میبینیم که رقم دو میلیون و ۴۳۷ هزار و ۲۳۰ میلیارد تومان تولید ملی سال ۱۳۹۸ وقتی با پول سال ۱۳۹۰ اندازهگیری شود، با رقم ۵۰۰ هزار و ۴۱۳ میلیارد تومان برابری میکند و رقم سرمایهگذاری ۴۰۴ هزار و ۲۴۱ میلیارد تومانی سال ۱۳۹۸ هم با رقم ۷۷ هزار و ۳۵۰ میلیارد تومان سال ۱۳۹۰ هموزن میشود. این ارقام میگویند که طی سالهای ۱۳۹۰ تا ۱۳۹۸ در بهترین صورت، ۲۰ درصد و در بدترین صورت، ۱۱ درصد از تولید ملی، سرمایهگذاری شده است.

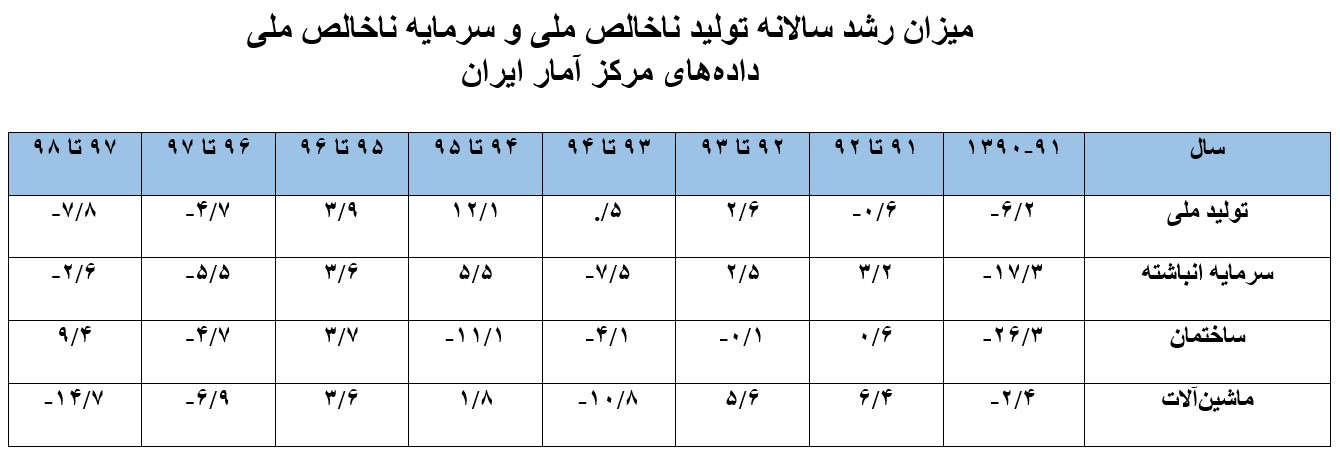

در جدول زیرین جلوه دیگری از روایت تأملانگیز اقتصاد ملی را پیش چشم داریم: در این ۸ سال، تولید ملی در سالهای ۹۱، ۹۲، ۹۷، و ۹۸ از رشد منفی رنج برده و تنها در یک سال ۹۵ از رشد ۱۲ درصدی بهره دارد که آن را هم مدیون فروش نفت است وگرنه، نه در ساختارهای فرسوده دگرگونی رخ داده و نه در بهرهوری اقتصاد ملی بهبودی به وجود آمده است به این دلیل روشن که به دنبال این «رشد» باز سالیان زمینگیری مستولی شدهاند.

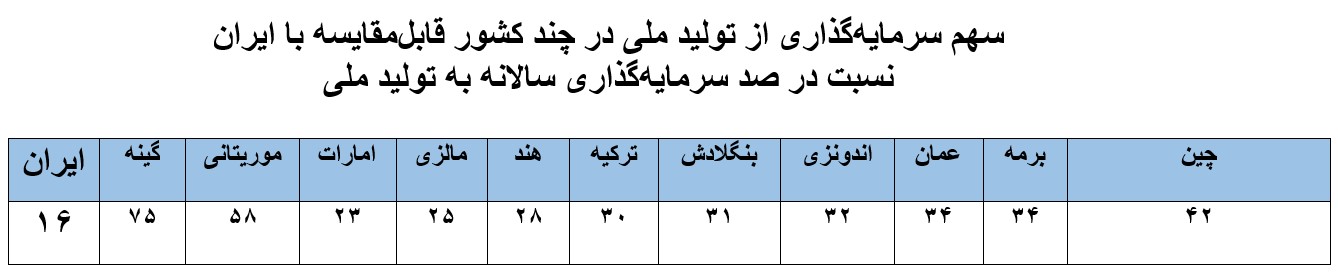

اکنون با در دست داشتن این ارقام به نسبت سرمایهگذاری به تولید ملی برمیگردیم. مطالعه در اقتصادهای جهان و بهویژه بررسیهای تطبیقی در میان کشورهای توسعهجو، درسهای گرانبهایی دربردارد.

اکنون ببینیم کشورهای قابل قیاس با ایران چه سهمی از تولید ملی خود را صرف سرمایهگذاری کردهاند:

موافق محاسبه مرکز آمار ایران، میانگین نرخ رشد سالانه سرمایه ثابت ناخالص از ۱۳۹۱ تا ۱۳۹۸ در ایران، منفی۳/۶ بوده است.

جریان سرمایهگذاری و ترکیب سرمایه انباشته

برای تولید یک دلار محصول، بهطور متوسط، سرمایه انباشتهای برابر با سه تا پنج دلار موردنیاز است که با سطح فنی تولید مربوط است و از رشتهای به رشته دیگر و کشوری به کشور دیگر فرق میکند. این نسبت معمولا در کشورهای توسعهنیافته به سبب پایین بودن کارآمدی سرمایه، بالاتر است. بنابراین برای تولید ملی ۴۵۰ میلیارد دلاری ایران به یک ساختار سرمایه یک هزار و ۳۵۰ میلیارد دلاری تا دو هزار و ۲۵۰ میلیارد دلاری نیاز داریم.

وقتی میگوییم فلان کشور مثلا یکسوم از تولید ملی سالانه را به سرمایهگذاری اختصاص میدهد، با فرض ضریب سرمایه به تولید مثلا سه، سرمایه ثابت ناخالص از سه برابر تولید ملی به سه برابر به علاوه یکسوم افزایش مییابد. بخش یا تمام این افزایش براثر استهلاک سرمایه انباشته، خنثی میشود. در مجموع، اگر میزان سرمایهگذاری از استهلاک بیشتر باشد، به حجم انباشت افزوده خواهد شد و اگر سرمایه جاری از میزان استهلاک نازلتر باشد، سرمایه انباشته کاستی خواهد گرفت.

از آنجا که سرمایه جدید به فنون روز مجهز است، ساختار فنی سرمایه را نوسازی میکند. اینجا مسئله سازگاری فنون متبلور در سرمایه انباشته و سرمایه جاری میتواند مشکلساز شود و در مواردی که تفکیک خطوط تولید امکانپذیر نباشند، مدیریت بنگاه را با دو راهی الف) ادامه با ساختار سابق و تن دادن به بهرهوری نازلتر و ب) تجدید ساختار و قبول هزینههای سرمایهای جدید، روبهرو میکند.

مفهوم ضریب سرمایه افزوده به تولید

با آن که مفهوم ضریب سرمایه به تولید، بهسادگی قابلفهم است، در عمل استفاده از مفهوم «ضریب سرمایه افزوده به افزایش تولید» بیشتر مورداستفاده قرار میگیرد؛ یعنی وقتی میگوییم با تخصیص ۳۲ درصد از تولید ملی به سرمایهگذاری، اقتصاد ملی از هشت درصد رشد برخوردار میشود، در واقع میگوییم که هر چهار واحد سرمایه، یک واحد به تولید ملی میافزاید؛ با وجود این تولید از کل سرمایه تاثیر میپذیرد.

اهمیت استراتژیک انتخاب تکنولوژی

انتخاب تکنولوژی در واقع، تعیین مسیر رشد است و از اهمیت استراتژیک بهره دارد زیرا تکنولوژی انتخاب شده، سرشت ساختار سرمایه را معین و کیفیت سرمایهگذاریهای آینده را دیکته میکند. بنابراین، در انتخاب تکنولوژی به آگاهیهای گستردهای در مورد پارادایمهای علمی، سیر دگرگونی فنون، روند تقاضا و رقابتهای ملی و بینالمللی نیاز داریم و این مهم را نمیتوان در غیاب مطالعات جامع کارشناسان، به اسارت باورهای سیاسی و ایدئولوژیک درآورد. این مسئله در سطح کلان مترادف است با تعیین مسیر رشد یک کشور و از اینرو انتخاب میان تکنولوژی روسی یا فرانسوی برای نیروگاه بوشهر معادل است با ترسیم خط سیر کشور برای آیندهای بلندمدت و سرمایهگذاری انجام گرفته، سرمایهگذاریهای آینده را نیز مقید و مشروط میکند.

تحول فنی و الزام «اسقاط» سرمایه

تغییر تکنولوژی در دورههای تحول علمی و فنی، با سرعت بیشتری انجام میگیرد و سرمایه را هر چند وقت یکبار با استهلاک فنی روبهرو میکند. در این موارد، تولیدکننده به اسقاط ساختارهای سرمایه و جایگزین کردن آنها با ساختارهای مجهز به فنون روزآمد ناگزیر میشود. حجم این اسقاطها میتواند به مبالغ بزرگ دهها میلیارد دلاری سر بکشد.

تحول فنی و «جهش»های شومپیتری

در دورههایی که تحول فنی بهصورت خطی صورت میگیرد و بنیادهای علمی فنون ثابت میمانند، «اسقاط کردن» سرمایهها -پیش از سر آمدن عمر مفید آن- ضرورت پیدا نمیکند. ولی در دورههایی که تحول در بنیادها رخ میدهد و پایه علمی-فنی تولید، دگرگونی کیفی پیدا میکند، هم محصول تولیدی و هم سرمایه ناظر به آن، همزمان با «جهش» مواجه میشوند؛ چند نمونه به دست دهیم:

ظهور ترانزیستور، صنعت رادیو را از بُن، دگرگون و ادامه تولید آن را ناممکن کرد؛ ظهور لامپ، خلأ تکنیک لامپ سازی را منقلب کرد؛ اختراع تلویزیون دیجیتال، تلویزیونهای سابق را در چند سالی که مجال اسقاط خطوط تولید را به دست دهد، از میدان به در برد؛ اختراع کامپیوتر، صنعت ماشینحساب را به کالایی ابتدایی تبدیل کرد؛ همانگونه که ماشینحساب، چرتکه را به ابزاری بدوی مبدل کرده بود؛ اختراع تلفنهای الکترونیک جدید، صنعت تلفنهای مغناطیسی را به موزه علوم فرستاد. در اینگونه موارد، تکنولوژی جدید، لزوما شکل پیشرفته تکنولوژی پیشین نیست، بلکه بر بنیاد دیگری استوار است؛ چنان که ساعت دیجیتال امروزی، ادامه تکنولوژی مکانیک پیشرفته ساعت سوییس نیستند. این نوع تحول فنی را که با «جهش=موتاسیون» همراه است، به نام نظریهپرداز آن، جوزف شومپیتر، اقتصاددان شهیر مکتب اتریش و استاد دانشگاه هاروارد، جهشهای شومپیتری نامگذاری کردهایم.