آیتالله روحالله خمینی رهبر انقلاب اسلامی روز ۱۶آذر۱۳۵۷ در گفتگو با روزنامه لوسآنجلس تایمز مدعی شد: «ما بانکهایی که بیبهره باشد باید تاسیس کنیم. ما بهرهها را جایز نمیدانیم.»

او در مصاحبهها و سخنرانیهای متعدد وعده داد که در نظام اسلامی، بانکداری بدون ربا تاسیس خواهد شد. آیتالله خمینی در مذمت رباخواری در اسلام گفت: «کسانی که ربا میخورند اینها اعلام جنگ با خدا و پیغمبر میکنند. این تعبیر در کم جایی واقع شده است که اعلان جنگ است بین کسانی که میخواهند ربا بخورند با خدا و پیغمبر. روایات بسیار ما داریم که هیچ جای شبهه در این روایات نیست که در بعضی از آنها تعبیری شده است که شاید برای هیچ چیز نشده است که یک درهم ربا شدتش بیشتر است از اینکه هفتاد زنا بکند کسی با محرم خودش، با عمه خودش، با خاله خودش، با خواهر خودش. و اگر چنانچه ربا در یک کشوری مثل کشور ما خدای نخواسته، باز در بانکش، در تجارتش، در بین مردمش باشد، ما نمیتوانیم بگوییم که ما جمهوریمان جمهوری اسلامی است، محتوای جمهوری، اسلامی است.» او اضافه کرد: «اگر چنانچه بانکداری به آن معنایی که در جاهای دیگر هست رواج پیدا بکند، مردم از صنعت و کار و سایر چیزها بازمیمانند، مینشینند توی خانهشان و پولشان برایشان کار میکند و حال آنکه پول نباید کار بکند.»

آیتالله خمینی روز ۱۴فروردین۱۳۶۱ در جمع اعضای حزب جمهوری اسلامی تاکید کرد: «بانکهای ما باید توجه به این معنا داشته باشند که بانک، بانک اسلامی است امروز، نه بانک زمان رضا شاه و محمدرضا شاه.»

آیا جمهوری اسلامی بانکداری بدون ربا را بنا گذاشت؟ آیا جمهوری اسلامی، آنگونه که آیتالله خمینی وعده داده بود، تحولی در بانکداری ایجاد کرد؟ آیا وامها و تسهیلات بانکی قرضالحسنه شد؟ «ایران وایر» در این گزارش مروری دارد بر «ربا» در بانکداری جمهوری اسلامی.

بانکداری بدون ربا

در پی دستور آیتالله خمینی بر تحول در نظام بانکی و بنا نهادن بانکداری بدون ربا، در سال ۱۳۶۲ مجلس شورای اسلامی اولین قانون «عملیات بانکی بدون ربا» را تصویب کرد. در این قانون علاوه بر تاکید بر سپردههای قرضالحسنه (بدون بهره)، سپردههای سرمایهگذاری مدتدار هم به رسمیت شناخت شد تا بانکها بتوانند پول مردم را دریافت و سود بانکی تحت عنوان مشارکت، پرداخت کنند. در این قانون آمده است:

«ماده ۳- بانکها میتوانند، تحت هر یک از عناوین ذیل به قبول سپرده مبادرت نمایند:

الف – سپرده قرض الحسنه:

۱- جاری

۲- پسانداز

۳- ب ـ سپردههای سرمایهگذاری مدتدار.

تبصره ـ سپردههای سرمایهگذاری مدتدار که بانک در بهکار گرفتن آنها وکیل است در امور مشارکت، مضاربه، اجاره بهشرط تملیک، معاملات اقساطی، مزارعه، مساقات، سرمایهگذاری مستقیم، معاملات سلف و جعاله مورد استفاده قرار میگیرد.

ماده ۴- بانکها مکلف به بازپرداخت اصل سپردههای قرضالحسنه (پسانداز و جاری) میباشند و میتوانند اصل سپردههای سرمایهگذاری مدتدار را تعهد و یا بیمه نمایند.

ماده ۵- منافع حاصل از عملیات مذکور در تبصره ماده «۳» این قانون، براساس قرارداد منعقده، متناسب با مدت و مبالغ سپردههای سرمایهگذاری و رعایت سهم منابع بانک به نسبت مدت و مبلغ در کل وجوه بهکار گرفتهشده در این عملیات، تقسیم خواهد شد.

ماده ۶- بانکها میتوانند، به منظور جذب و تجهیز سپردهها، با اتخاذ روشهای تشویقی از امتیازات ذیل به سپردهگذاران اعطا نمایند: الف- اعطای جوایز غیرثابت نقدی یا جنسی برای سپردههای قرضالحسنه. ب-تخفیف و یا معافیت سپردهگذاران از پرداخت کارمزد و یا حقالوکاله. پ- دادن حق تقدم به سپردهگذاران برای استفاده از تسهیلات اعطایی بانکی»

در واقع بیش از آنکه بانکداری بدون ربا بنا نهاده شود، اصطلاح «قرضالحسنه» اضافه و بهره جای خود را به سود مشارکت داد؛ به همین دلیل طی ۴۲ سال گذشته همواره یکی از بحثهای داغ حوزه اقتصادی و مباحث مطرح در مجلس شورای اسلامی حول و حوش «بانکداری بدون ربا» چرخیده است.

نمایندگان مجلس شورای اسلامی بارها در مجلس طرحهایی به منظور اصلاح نظام بانکی و ایجاد بانکداری بدون ربا، ارائه و تصویب کردهاند که آخرین نمونه آن تصویب قانون بانکداری بدون ربا در مجلس دهم و اعمال ممنوعیت برای اخذ سود از جریمه و دیرکرد پرداخت دیون بانکی توسط بانکها بود؛ یعنی بانکها نه تنها از تسهیلات پرداختی بهره دریافت میکرده و میکنند؛ بلکه از دیرکرد پرداخت تسهیلات نیز بهره میگرفتند که به آن اصطلاحا «سود مرکب» میگفتند. مجلس دهم با تصویب قانونی دریافت سود مرکب را ممنوع و بخشنامه مربوطه توسط بانک مرکزی به بانکها ابلاغ و مقرر شد از سال ۱۳۹۹ دریافت سود مرکب ممنوع شود.

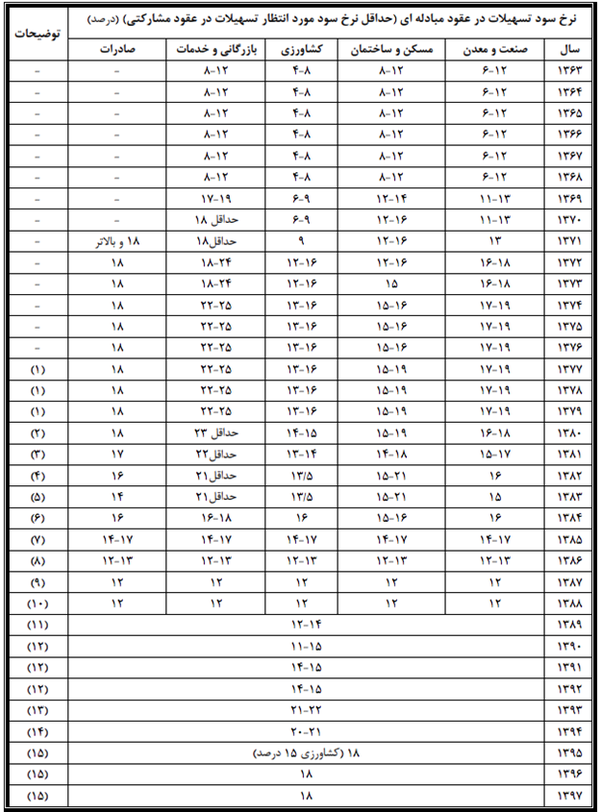

سود سپردهگذاری و سود تسهیلات

نرخ سود سپردهگذاری در سالهای گذشته بالا و پایین شده است. بررسی و مقایسهخدمات مالی و بانکی نشان میدهد که در جمهوری اسلامی بانکها حداقل ۱۵ و حداکثر ۲۰ درصد به سپردهگذاران سود پرداخت میکند.

جدول زیر نرخ سود بانکی را نشان میدهد:

بانکها همانطور که به سپردهگذاران سود پرداخت میکنند، بابت تسهیلاتی که به اشخاص حقوقی و حقیقی پرداخت میکنند نیز سود دریافت میکنند. بانک مرکزی در گزارش نرخسود تسهیلات بانکی آورده است: «تا سال ۱۳۸۵ و در سیاستگذاری مربوط به نرخهای سود بانکی، تفکیکی شفاف میان نرخهای سود عقود مبادلهای (غیرمشارکتی) و مشارکتی وجود نداشت و نرخهای اعلامی عمدتا به تفکیک بخشهای اقتصادی اعلام میگردید، لیکن پس از تصویب «قانون منطقی کردن نرخ سود تسهیلات بانکی متناسب با نرخ بازدهی در بخشهای مختلف اقتصادی»، نرخهای سود تسهیلات توسط سیاستگذار پولی به تفکیک عقود مبادلهای و مشارکتی به بانکها ابلاغ شده است. در عین حال، از آن جا که از سال ۱۳۶۳ و بر مبنای قانون «عملیات بانکی بدون ربا (بهره)»، بانکها مکلف به پرداخت تسهیلات به تمامی بخشهای اقتصادی در قالب عقود مبادلهای و مشارکتی بودهاند؛ از این رو، عبارت «حداقل نرخ سود مورد انتظار تسهیلات در عقود مشارکتی» که در عنوان جدول مورد استفاده قرار گرفته است، برای تمامی سالها قابلیت کاربرد دارد.» در واقع بانکها با نظر نمایندگان مجلس مکلف به منطقی کردن بهره تسهیلات پرداختی با موضوع مصرف کردهاند. لذا نرخهای مندرج در جدول زیر، نرخ بهره منطقی شده است:

همانطور که در جدول آمده، بانکها در جمهوری اسلامی بابت تسهیلاتی که به اشخاص حقیقی و حقوقی اعطا میکنند بین ۴ تا ۲۵ درصد بهره دریافت میکنند. البته بانکها تسهیلات قرضالحسنه هم دارند ولی بخش عمده تسهیلات با بهرههای بالا اعطا میشود.

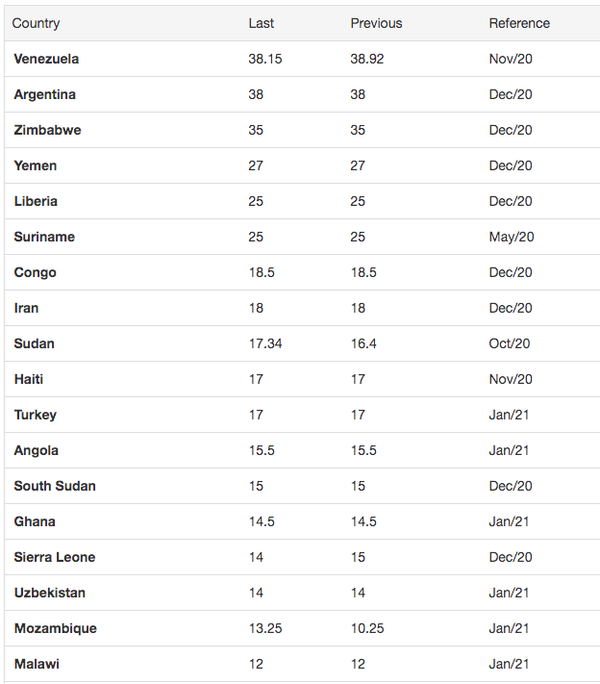

نرخ بهره در جمهوری اسلامی در مقایسه با سایر کشورهای دنیا

ایران در میان ده کشور اول دنیا با بالاترین نرخ بهره بانکی است. گزارش TreadingEconomics نشان میدهد که ایران با ۱۸ درصد نرخ بهره بانکی پس از ونزوئلا، آرژانتین، زیمباوه، یمن، لیبریا و سورینام هشتمین کشور دنیا با بالاترین نرخ بهره بانکی است:

در میان ۲۵ کشور ثروتمند دنیا ایران بالاترین نرخ بهره بانکی را دارد. در جدول نرخ بهره بانکی در میان ۲۵ کشور ثروتمند دنیا ایران با ۱۸ درصد بهره، رتبه اول را دارد و پس از ایران، نیجریه با ۱۳.۵ و پاکستان با ۱۳.۲۵ در رتبههای بعدی قرار دارند؛ حال آنکه کشورهای غربی و غیرمسلمان کمترین بهرههای بانکی را دارا هستند.

جمعبندی

آیتالله روحالله خمینی رهبر انقلاب اسلامی مدعی شد: «ما بانکهایی که بیبهره باشد باید تاسیس کنیم. ما بهرهها را جایز نمیدانیم.» او بهره بانکی را ربا میدانست و آن را از زنا با خواهر بدتر میدانست و میگفت: «کسانی که ربا میخورند اینها اعلام جنگ با خدا و پیغمبر میکنند. روایات بسیار ما داریم که هیچ جای شبهه در این روایات نیست که در بعضی از آنها تعبیری شده است که شاید برای هیچ چیز نشده است که یک درهم ربا شدتش بیشتر است از اینکه هفتاد زنا بکند کسی با محرم خودش، با عمه خودش، با خاله خودش، با خواهر خودش. او تاکید کرده بود: «بانکهای ما بانک اسلامی است امروز، نه بانک زمان رضا شاه و محمدرضا شاه.»

«ایران وایر» در آستانه چهلودومین سال پیروزی انقلاب اسلامی این اظهارات آیتالله خمینی را مورد راستیآزمایی قرار داد که آیا جمهوری اسلامی بانکداری بدون ربا را بنا نهاد؟ بررسی ایران وایر نشان میدهد نه تنها بانکداری بدون ربا در ایران هرگز محقق نشد؛ بلکه ایران در میان ده کشور اول دنیا با بالاترین نرخ بهره بانکی است. در کمتر کشوری در دنیا، نظام بانکیاش به این میزان هم به سپردهها سود پرداخت میکنند و هم از تسهیلات بهره دریافت میکنند. در میان ۲۵ کشور ثروتمند دنیا نیز ایران، رتبه اول بالاترین نرخ بهره بانکی را داراست.

از این رو، «ایران وایر» به ادعای آیتالله خمینی رهبر انقلاب اسلامی مبنی بر اینکه «بانکداری ما اسلامی و بدون بهره است»، نشان «دروغ پینوکیو» میدهد.

دروغ پینوکیو: اظهاراتی که عدم صحت آنها قبلا ثابت شده یا بر اساس تحقیقات و مدارک موجود کذب از کار درآمدهاند یا به عبارتی یک دروغ عیان است.

ایرانوایر: