دولت بدهکار و بانکهای بدهکارتر؛ چرخهای که ظاهرش را با از این جیب به آن جیب کردن حفظ میکنند، ولی آمار و ارقام نشان میدهد که در درون پوسیده است و زیانهای انباشتهاش فقط بر دوش مردم آوار میشود.

«ترفند پانزی» اصطلاحی است که در سالهای گذشته بارها دربارۀ عملکرد بانکها در ایران به کار رفته است. قریب به اتفاق بانکها، با پرداخت سودهای نامتعارف و حسابسازی و دستکاری صورتهای مالی، خود را سودده نشان میدهند و هر سال زیان انباشته را به سال بعد موکول میکنند. به این ترتیب هیچوقت معلوم نمیشود که بحران بانکی در ایران تا چه اندازه عمیق است.

اما فقط ترفند پانزی نیست که بنیان بانکهای ایران را به لرزه درآورده، فشار دولت به بانکها برای جبران کسری بودجه آنها را به بانک مرکزی هم بدهکار کرده است؛ بدهیای که با تشکیل هر دولت در ایران ارقامش بزرگتر میشود.

در سالهای اخیر که منابع در دسترس بودجههای سالانۀ ایران بهدلیل کاهش شدید درآمدهای نفتی کم شده است، دولت جمهوری اسلامی از منابع شرکتهای دولتی قرض گرفته و شرکتهای دولتی هم از بانک؛ چرخهای باطل که هم شرکتهای دولتی را با زیان انباشته مواجه کرده و هم بانکها را بدهکارتر کرده است.

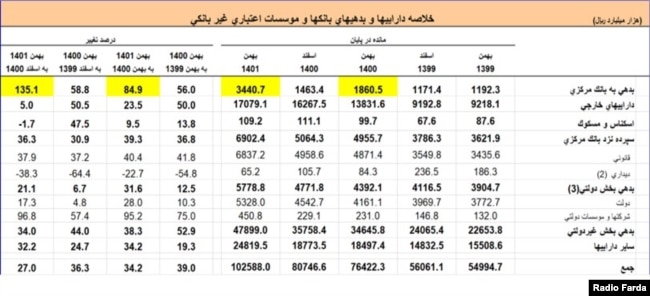

مطابق با تازهترین گزارشی که بانک مرکزی جمهوری اسلامی منتشر کرده، بدهی بانکها به بانک مرکزی در بازه زمانی اسفند ۱۴۰۰ تا بهمن سال ۱۴۰۱ به میزان ۱۳۵ درصد رشد کرده است. یعنی بهمن ۱۴۰۰ میزان بدهی بانکها به بانک مرکزی رقمی در حدود ۱۸۶ هزار میلیارد تومان بوده که در بهمن سال گذشته این میزان بدهی به بیش از ۳۴۴ هزار میلیارد تومان رسیده است؛ عددی که اصطلاحاً ۳۴۴ هزار همت (هزار میلیارد تومان) هم خوانده میشود.

احسان خاندوزی، وزیر اقتصاد، گفته که ۶۸ درصد این بدهیها مربوط به بانکهای غیردولتی است. او که از اقتصادخواندههای دانشگاه امام صادق است، همچنین ادعا کرده کرده افزایش بدهی بانکهای خصوصی به بانک مرکزی ربطی به دولت ندارد، زیرا این بانکها هیچ تعامل مالی با دولت ندارند. این در حالی است که گزارش متغیرهای پولی و اعتباری منتهی به بهمن ۱۴۰۱ نشان میدهد که بانکهای دولتی هم شرایطی مشابه بانکهای خصوصی دارند.

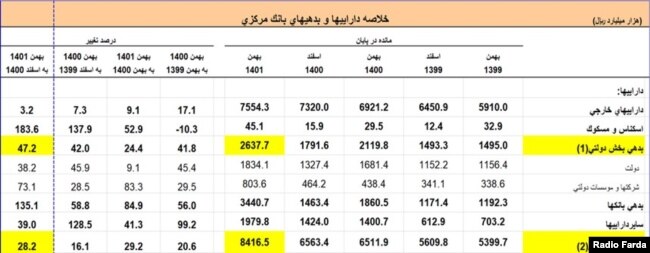

بر اساس گزارش بانک مرکزی از داراییها و بدهیهای شبکه بانکی، بدهی دولت به بانک مرکزی از ابتدای سال ۱۴۰۱ تا پایان بهمن سال گذشته با افزایش ۴۷. ۲ درصدی به ۲۶۳ هزار میلیارد تومان رسیده است. همزمان، بدهی دولت به بانکها هم در پایان بهمن ۱۴۰۱ به ۸۴۱ هزار میلیارد تومان رسیده است.

بانکهای زیان ده و بدهکار

بانکهای خصوصی بدهکاری که بعد از دولت در دستۀ ابربدهکاران به بانک مرکزی قرار دارند، اغلب بانکهایی هستند که تحت مالکیت یا نفوذ نهادهای نظامی و مجموعههای نیمهدولتی قرار دارند.

بررسی صورتهای مالی این بانکها در سایت کُدال، متعلق به سازمان بورس اوراق بهادار، نشان میدهد که در میان بانکهای خصوصی بدهکار، بانکهای آینده، شهر، دی و پارسیان بیشترین زیان انباشته را هم در صورتهای مالی خود به ثبت رساندهاند.

یک حساب سرانگشتی از زیان انباشتۀ بانکهای ایرانزمین، آینده، سرمایه، شهر، پارسیان و دی در صورتهای مالی منتهی به پایان آذرماه ۱۴۰۱ نشان میدهد که مجموع زیان انباشتۀ این بانکها رقمی در حدود ۱۹۱ هزار میلیاردتومان است.

بانک آینده با بیش از ۱۰۰ هزار میلیارد تومان تا پایان آذر ۱۴۰۱ بیشترین زیان انباشته را در صورتهای مالی خود بر جا گذاشته است.

پس از بانک آینده بانک ایرانزمین با حدود ۳۱ هزار میلیارد تومان ، بانک شهر با ۲۴ هزار میلیارد تومان، بانک دی با ۱۷ هزار میلیارد تومان، بانک پارسیان با ۱۳ هزار میلیاردتومان و بانک سرمایه با ۶ هزار میلیارد تومان بیشترین زیان انباشته را در صورتهای مالی منتهی به آذرماه ۱۴۰۱ اعلام کردهاند.

حالوروز بانکهای دولتی هم در این بررسی چندان خوشایند نیست. صورتهای مالی سه بانک مسکن، سپه و توسعه تعاون، بر اساس جداول قانون بودجه ۱۴۰۲، زیانی در حدود ۱۰ هزار و ۳۹۱ میلیارد تومان را نشان میدهد که در این میان بانک سپه با ۹۵۰۰ میلیارد تومان کسری زیاندهترین بانک دولتی است.

بدهی این بانک از سال ۹۷ و بهدنبال ادغام بانکهای انصار، قوامین، حکمت ایرانیان، مهر اقتصاد و مؤسسه اعتباری کوثر افزایش یافته است. بخش بزرگی از ناترازی صورتهای مالی و معوقات انباشته ناشی از هِبه بانک قوامین است؛ بانکی که بیش از یک دهه پیش توسط نیروی انتظامی بنا نهاده شد و امروز سرنوشت قدیمیترین بانکهای ایران را دستخوش بحران کرده است.

بانکهای خصوصی به کجا وصلاند؟

ماده ۱۴۱ قانون تجارت که ریشۀ تاریخی آن به سال ۱۳۱۱ برمیگردد، تأکید میکند که اگر بر اثر زیانهای وارده حداقل نصف سرمایۀ شرکتی از میان برود، هیئتمدیره مکلف است بلافاصله مجمع عمومی فوقالعادۀ صاحبان سهام را تشکیل دهد تا دربارۀ انحلال یا بقای شرکت تصمیم بگیرند.

بهرغم اینکه این شرایط مدتهاست پیش روی برخی بانکهای خصوصی قرار دارد، اما زیان آن را تنها سهامداران جزء متحمل میشوند. بانکهایی مثل آینده و ایرانزمین که اوضاع بحرانی آنها رسماً در صورتهای مالیشان به نمایش گذاشته شده، تا جایی که سهامدارانش میگویند، دو راه بیشتر ندارند؛ یا منحل شوند یا سرمایۀ بانک را تا مرحلۀ پوشش زیانهای انباشته کاهش دهند.

بانک آینده بحرانیترین وضع را دارد. این بانک در آغاز با سرمایۀ علی انصاری، تاجر بازار مبل، بنا نهاده شد، اما بهتدریج او ترجیح داد پشت صحنه بماند و مدیران خود را به مدیریت بانک بگمارد. هرچند در سالهای اخیر ردپای اقتصادخواندههای دانشگاه امام صادق در ردههای بالای مدیریتی این بانک هم دیده شده، با این حال هیچ کس بهدرستی نمیداند که آیا علی انصاری همچنان حرف اول را در بانک آینده میزند یا، مانند دیگر نهادهای مالی، سپاه پاسداران بهصورت چراغخاموش مدیریت این بانک را در اختیار دارد.

مشابه این شرایط برای بانک ایرانزمین هم رخ داده است. اکثریت سهام این بانک متعلق به مؤسسه خیریه مولیالموحدین، شرکت سرمایهگذاری صندوق بازنشستگی صنعت نفت و بنیاد شهید و امور ایثارگران است؛ شبهجزیرهای از نهادهای خصولتی که بانک را به زیان کشاندهاند.

برای بانک شهر که در تملک شهرداری تهران است یا بانک دی که تحت مدیریت بنیاد شهید و امور ایثارگران است یا حتی بانک پارسیان که تحت نفوذ خودروسازان است، هیچ فرقی نمیکند زیان یک میلیارد تومان باشد یا یکصد هزار میلیارد تومان؛ سهامداران پشتپردۀ این بانکها بهخوبی میدانند که زیان هرچقدر هم بزرگ باشد، تأثیری بر ادامۀ فعالیتشان ندارد.

بانکهای تحت مالکیت نهادهای فرادولتی میتوانند دهها پروندۀ فساد همانند آنچه در بانک سرمایه اتفاق افتاد را بهسلامت پشت سر بگذارند بیآنکه اعلام ورشکستگی کنند. از ذخایر قانونی خود نزد بانک مرکزی برای سرپا ماندن استفاده کنند و در عین حال با سودده نشاندادن صورتهای مالی همچنان از رانت خلق پول استفاده کنند.

مصیبت زیانهای انباشته اما فقط بر دوش مردمی است که سرمایههایشان در تندباد تورم روزبهروز کوچک و کوچکتر میشود.

رادیوفردا