بخاطر وضعیتی که برای تنگهء هرمز پیش آمده می توان پرسید که تفکیک دقیق میان دو سناریوی «اختلال عمومی در تنگه هرمز» و «محاصرهء هدفمند بنادر ایران» چیست؟ حقیقت اینکه این تفکیک در ظاهر ساده است، اما در عمل به دو «منطق راهبردی» کاملاً متفاوت تعلق دارد. یعنی اگر بخواهیم دقیق نگاه کنیم، یکی بازی با سیستم جهانی است و دیگری جراحی روی یک کشور مشخص.

۱) اختلال عمومی در تنگهء هرمز

هدف این سناریو ایجاد ناامنی یا بیثباتی در کل تنگه هرمز است، بهگونهای که عبور و مرور همه کشتیها (نه فقط ایران) مختل شود. ویژگیهای کلیدی این سناریو به دامنه اثر جهانی، فشار بر بازار انرژی و اقتصاد بینالمللی از طریق مینگذاری، تهدید نظامی، حملات پراکنده، توقیف کشتیهای مختلف است اما قربانی این عملیات شامل همه (از چین و هند تا اروپا و حتی کشورهای عربی خلیج فارس) می شود و به افزایش شدید قیمت نفت، اختلال در زنجیره تأمین جهانی و واکنش فوری قدرتهای بزرگ (بهویژه NATO و ناوگانهای چندملیتی) می انجامد.

در نتیجه می توان این سناریو را عملاً خودزنی دانست؛ چون صادرات همان کشوری که تنگه را مختل میکند هم متوقف میشود.

۲) محاصره هدفمند بنادر ایران

هدف این سناریو جلوگیری گزینشی از ورود و خروج کشتیها به بنادر ایران (مثل بندرعباس یا چابهار) بدون بستن کل تنگه است. ویژگیهای کلیدی این سناریو آن است که قبل از هر چیز دامنهء اثرش محدود به ایران خواهد بود، با هدففلجکردن اقتصاد ایران بدون ایجاد بحران جهانی از طریق بازرسی کشتیها، تحریم دریایی، تهدید شرکتهای کشتیرانی، کنترل بیمه و لجستیک. قربانی اصلی این سناریو رژیم اسلامی است بواسطه کاهش شدید صادرات نفت و واردات کالا،افزایش هزینهأ تجارت (حتی اگر کامل قطع نشود) و فشار مستقیم بر ساختار اقتصادی و سیاسی داخل کشور

در نتیجه می توان نتیچه گرفت که این سناریو «هوشمندانهتر» است چون بازار جهانی را زیاد به هم نمیریزد، حمایت بینالمللی بیشتری جلب میکند و هزینهء سیاسی کمتری برای اجراکننده دارد

چرا اختلال در تنگه هرمز بعیدتر است؟

بدین ترتیب می توان دید که اختلال در تنگه هرمز مساوی است با بازی با آتش در مقیاس جهانی اما محاصره بنادر ایران در واقع فشار جراحیشده روی یک اقتصاد خاص محسوب می شود. سناریوی اول بیشتر «اهرم تهدید» است، اما سناریوی دوم ابزار واقعیِ اعمال فشار است.

1) اختلال در تنگه هرمز هزینهء غیرقابلکنترل جهانی را در پی دارد. تنگهأ هرمز شریان حدود یکسوم نفت دریایی جهان است. بستن یا مختلکردن آن یعنی ضربه به چین، هند، اروپا و حتی متحدان منطقهای غرب. در نتیجه، واکنشی که در پی خواهد بود فقط از سوی یک کشور نیست و موجب می شود تا یک ائتلاف گسترده (مثلاً NATO یا ائتلافهای موقت) شکل میگیرد.

2) واکنش نظامی سریع و سنگین خواهد بود. زیرا برخلاف بسیاری از بحرانها، در هرمز «زمان واکنش» بسیار کوتاه است. نیروهای دریایی آمریکا و متحدانش عملاً از قبل در منطقه حضور دارند

3) کشوری که هرمز را مختل کند، عملاً صادرات خودش را هم قطع میکند. این یک ابزار «آخرین مرحله» است، نه ابزار عملی روزمره.

در این مورد می توان نتیجه گرفت که این سناریو بیشتر یک تهدید بازدارنده است تا یک گزینه اجرایی پایدار.

اما چرا محاصره هدفمند بنادر ایران محتملتر است؟

زیرا فشار دقیق خواهد بود بدون اینکه آشوب جهانی در پی داشته باشد. کشتیها میتوانند از هرمز عبور کنند اما به ایران نروند، یا اگر رفتند، تحت ریسک و هزینه بالا باشند. این یعنی بازار جهانی حفظ میشود، اما ایران تحت فشار قرار میگیرد.

در عین حال و برخلاف تصور، این سناریو لزوماً با جنگ شروع نمیشود بلکه آنچه را در بر می گیرد تحریم بیمه کشتیها، محدودیتهای بانکی، فشار بر شرکتهای کشتیرانی و فهرستگذاری کشتیها و بنادر خواهد بود؛ و اینها همان چیزی است که عملاً «محاصرهأ نرم» ایجاد میکند.

در عین حال باید توجه داشت که ایت سناریئ قابلیت تشدید تدریجی را ممکن می کند. داین مدل میتواند پلهپله شدیدتر شود: از افزایش هزینه، تا تأخیر و تا توقف کاملو

نتیجه اینکه تین سناریو عملی، کمهزینهتر و قابل کنترلتر—به همین دلیل محتملتر است.

نشانههای آغاز هر سناریو

الف) اختلال در تنگه هرمز: نشانههای این اختلال را می توان در روز این نکات مشاهده کرد: افزایش ناگهانی حضور نظامی چندملیتی در خلیج فارس، مینگذاری یا گزارشهای مشکوک درباره مین دریایی، حمله به کشتیهای غیرایرانی،جهش شدید قیمت نفت در چند روز، هشدارهای رسمی درباره «امنیت کشتیرانی جهانی». اینها یعنی بازی دارد از کنترل خارج میشود.

ب) نشانههای محاصره هدفمند بنادر ایران عبارتند از خودداری شرکتهای بزرگ کشتیرانی از پهلوگیری در بنادر ایران، افزایش شدید هزینه بیمه کشتیهایی که به ایران میروند، تأخیرهای غیرعادی در بارگیری و تخلیه، بازرسیهای مکرر کشتیهای مرتبط با ایران در دریا، کاهش تدریجی حجم صادرات نفت (حتی بدون اعلام رسمی). اینها همه یعنی «محاصرهء بدون اعلام جنگ» در حال شکلگیری است.

نکتهای که اغلب نادیده گرفته میشود آن است که محاصره مدرن دیگر مثل قرن نوزدهم با ناوهای جنگی شروع نمیشود؛ بلکه کار با بیمه، بانک، و لجستیک آغاز میشود— و وقتی که نوبت به مرحلهء نظامی برسد کار عملاً تمام شده است.

الان بیشتر بوی کدام سناریو میآید؟

با توجه به دادههای کنونی، نشانههای سناریوی دوم — یعنی محاصره هدفمندِ رفتوآمد به بنادر ایران — از هم اکنون دیده میشود. در عین حال، این فشار هدفمند در محیطی اجرا میشود که خطر اختلال گستردهتر در هرمز هم بالاست. یعنی وضع موجود نه «بستن کامل هرمز» است و نه صرفاً «تحریم روی کاغذ»؛ بلکه چیزی است نزدیک به این: فشار عملی بر کشتیهای مرتبط با بنادر ایران، در دل یک بحران دریایی بزرگتر.

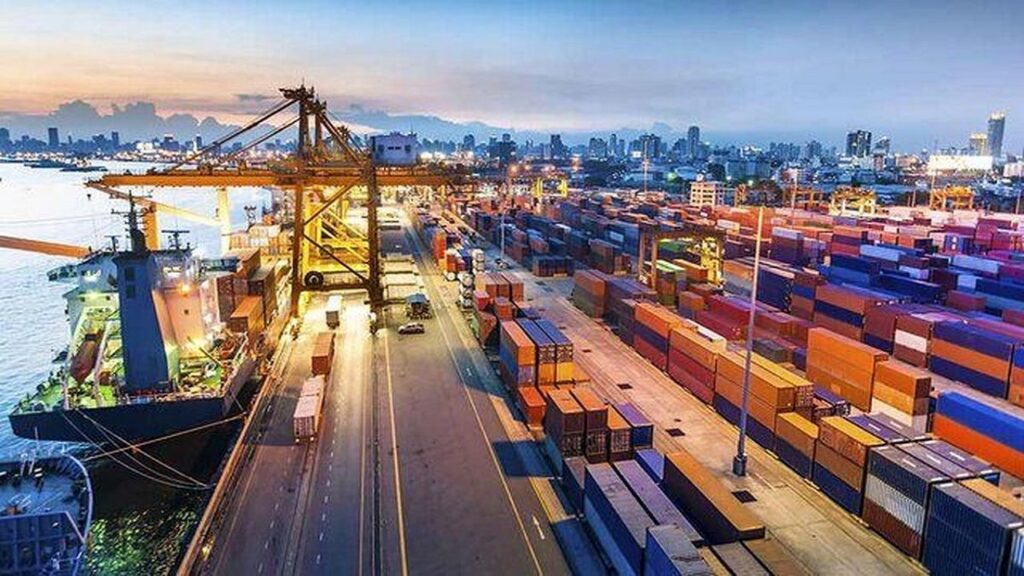

آنچه این تشخیص را تقویت میکند، خودِ شکل اجرای فشار است. رویترز گزارش داده که ایالات متحده از ۱۴ آوریل ۲۰۲۶ رفتوآمد کشتیهایی را که به بنادر ایران رفتوآمد داشتهاند هدف گرفته، شش کشتی را برگردانده، و عبور دیگر کشتیها از خودِ تنگه هرمز در همان روز نخست «به طور کامل» متوقف نشده است. این دقیقاً با منطق «محاصره بنادر» سازگارتر است تا با سناریوی «اختلال عمومی در هرمز».

نشانهء دوم این است که حتی در حالی که کشتیهای مرتبط با ایران تحت فشار برگشت، توقیف یا تهدید قرار گرفتهاند گزارشها از ادامهء محدودِ عبور برخی کشتیها از هرمز خبر میدهند. اگر سناریو واقعاً «اختلال عمومی در هرمز» بود، انتظار میرفت اصل عبور و مرور برای همه بازیگران بهطور فراگیرتر فلج شود؛ اما فعلاً دادهها بیشتر از یک فیلتر سیاسی-نظامی روی مقصدهای ایرانی حکایت دارد.

نشانهء سوم، جنس بحثهای دیپلماتیک اروپاست. فرانسه و بریتانیا در حال برنامهریزی برای مأموریتی هستند که محور آن «آزادی ناوبری»، آمادگی صنعت کشتیرانی، تحریمهای احتمالی، و رسیدگی به کشتیها و خدمه گرفتار است. این نشان میدهد که بازیگران بینالمللی هم بحران را بهصورت یک مشکل کنترل دسترسی و امنیت عبور میبینند، نه صرفاً یک جنگ کلاسیک برای بستن کامل آبراه به روی همه.

در عین حال، نباید خودفریبی کرد: عنصرهای سناریوی اول هم حاضرند. والاستریت ژورنال و رویترز از مین، ناامنی دریایی، و کاهش شدید ترافیک نسبت به وضعیت پیش از جنگ خبر دادهاند. پس اگر بپرسیم «آیا فقط سناریوی دوم در جریان است؟» پاسخ دقیق این است: نه. سناریوی دوم بالفعل شده، اما در بستری که هر لحظه میتواند به سناریوی اول بلغزد.

از نظر علائم عملی، اینها مهمترین نشانههایی هستند که میگویند فشار متمرکز بر ایران آغاز شده است: برگشتدادن کشتیها، استثنا قائل شدن برای محمولههای بشردوستانه پس از بازرسی، دشواری اجرای محاصره به علت «ناوگان سایه» ایران، و هدفگیری رفتوآمدهای بندری بهجای توقف مطلق همه رفتوآمدها در هرمز. اینها همه خصوصیات یک محاصره هدفمند اما نشتپذیر هستند، نه یک انسداد کامل و تمیز.

و جمعبندی بیپرده اینکه نشانههای سناریوی دوم از هم اکنون دیده میشود و حتی از مرحله نشانه گذشته و وارد مرحله اجرا شده است. اما این اجرا هنوز کامل، باثبات و بیهزینه نیست. علاوه بر آن، چون هرمز یک گلوگاه جهانی است، هر محاصره هدفمندِ ایران میتواند بهسرعت اثرات گستردهتر تولید کند؛ بهویژه اگر مینگذاری، حمله نیابتی، یا مقابله به مثل ایران و متحدانش شدیدتر شود.

اثرات داخلی فشار در چهار محور

مهمترین سؤال این است که کدام بخش زودتر میشکند و کدام بخش فقط دیرتر دردش ظاهر میشود. با اتکا به گزارشهای اخیر سه ضربه داخلی از همه زودتر ظاهر میشوند: اول درآمد ارزی و صادرات نفت، دوم واردات و زنجیرهء تامین، سوم بودجه و تورم. محور چهارم یعنی «شکاف درون ساختار قدرت» معمولاً کمی دیرتر خودش را نشان میدهد، اما وقتی این سه ضربه با هم جمع شوند، آن شکاف هم شتاب میگیرد. دادههای ۱۴ آوریل ۲۰۲۶ نشان میدهد که فشار دریایی اکنون متوجه رفتوآمدهای بندری ایران است، در حالی که عبور از خود هرمز هنوز کاملاً برای همه بسته نشده؛ یعنی فشار مستقیم روی ایران، نه هنوز یک انسداد کور و کامل برای کل منطقه.

۱) جایی که زودتر میشکند: داگر کشتیها برگردانده شوند، معافیتهای نفتی هم تمدید نشود، و چین و دیگر خریداران تحت فشار بانکی و بیمهای قرار بگیرند، اولین نقطه شکست جریان ورود ارز است. رویترز گزارش داده که آمریکا از ۱۴آوریل ۲۰۲۶ رفتوآمد کشتیهای مرتبط با بنادر ایران را هدف گرفته، شش کشتی را برگردانده، و همچنین یک معافیت ۳۰ روزه مرتبط با نفت ایران را قرار است در ۱۹ آوریل تمدید نکند. همان گزارشها میگویند چین بیش از ۹۰ درصد نفت ایران را میخرد؛ بنابراین هر اختلال در این مسیر، مستقیم به قلب درآمد ارزی ایران میزند.

نکته مهم در این مورد جنین است: بالا بودن قیمت نفت همیشه به نفع ایران نیست. وزیر نفت ایران گفته در هفتههای اخیر فروش ادامه داشته و حتی بخشی از درآمد نفتی قرار است صرف بازسازی زیرساختهای آسیبدیده شود. اما همین حرف، از زاویه دیگر، نشانه فشار هم هست: وقتی همزمان باید صادرات را حفظ کنی و پول را خرج بازسازی جنگی کنی، یعنی درآمد اضافی لزوماً به بهبود معیشت یا تثبیت بودجه نمیرسد و بخشی از آن فوراً بلعیده میشود.

۲) دومین ضربه: بعد از ارز، واردات ضربه میخورد. حتی اگر محاصره صددرصدی نباشد، بالا ماندن ریسک، بیمه، بازرسی، و تاخیر برای این کافی است که واردات کالاهای واسطهای، دارو، قطعات، و برخی اقلام اساسی کند و گران شود. رویترز نوشته که هزینههای بیمه هنوز بالاتر نرفته، اما از قبل در سطح بالا مانده و تحلیلگران انتظار افت ترافیک تجاری را دارند. همزمان، کمکهای بشردوستانه مجبور شدهاند به مسیرهای زمینی از ترکیه و اردن تکیه کنند، چون مسیرهای هوایی و دریایی مختل شدهاند. این یعنی حتی وقتی «گشایش بشردوستانه» وجود دارد، لجستیک عادی دیگر عادی نیست.

برای اقتصاد داخلی، اثر این وضعیت روشن است: کمبودها اول در بخشهایی دیده میشود که به واردات منظم و قابل پیشبینی وابستهاند، نه لزوماً فقط در نان و برنج. کارخانهای که قطعه یا ماده اولیهاش دیر برسد، تولیدش میخوابد؛ دارویی که از راه دریا یا هوا سختتر برسد، کمیابتر میشود؛ و اینها خیلی زود به بازار مصرف منتقل میشود. این است که در چنین سناریویی، بحران ابتدا فقط «گرانی» نیست؛ بینظمی در دسترسی هم هست. این برداشت، استنباطی از اختلال در حملونقل، مسیرهای امدادی زمینی، و باقی ماندن ریسک بالای بیمه است.

۳) سومین ضربه: وقتی ارز کمتر و واردات سختتر شود، بودجه دولت زیر فشار میرود. IMF امروز پیشبینی کرده که اقتصاد ایران در ۲۰۲۶ حدود ۶.۱ درصد کوچک شود. همزمان IMF برای منطقه از فشارهای تورمی، نااطمینانی گسترده، و احتمال نیاز به سیاستهای پولی سختگیرانهتر در صورت طولانی شدن جنگ گفته است. برای ایران، جمع این عوامل یعنی دولت همزمان با افت فعالیت اقتصادی، افزایش هزینههای جنگ و بازسازی، و فشار بر منابع ارزی روبهرو میشود.

در عمل، این یعنی دولت معمولاً به چند راه نامطلوب رو میآورد: جابهجایی منابع، تعویق پرداختها، فشار بیشتر بر بانک مرکزی، و کنترل اداری قیمتها. نتیجه معمول این ترکیب، تورم بیشتر و فرسایش قدرت خرید است. IMF در سناریوهای امروز خود هشدار داده که در صورت تداوم درگیری و ماندن نفت در سطوح بالا، تورم جهانی هم بالاتر میرود و رشد ضعیفتر میشود؛ برای اقتصادی مانند ایران که از قبل هم ضعیفتر است، این اثر معمولاً شدیدتر حس میشود.

۴) شکاف درون ساختار قدرت: شکاف سیاسی- نهادی معمولاً اولین ترک نیست؛ آخرین ترک است که از جمع شدن فشارهای قبلی بهوجود میآید. وقتی درآمد ارزی کم شود، توزیع رانت سختتر میشود. وقتی واردات مختل شود، نارضایتی اجتماعی بالا میرود. وقتی بودجه زیر فشار برود، رقابت درون حکومت بر سر اولویت منابع تندتر میشود: جنگ یا رفاه؛ امنیت یا پرداختها؛ مرکز یا پیرامون؛ نظامیها یا دستگاه اداری. این بخش را نمیتوان با یک عدد قطعی سنجید، اما منطق آن روشن است: هرچه کیک کوچکتر شود، دعوا بر سر تقسیم آن شدیدتر میشود. گزارشهای امروز رویترز هم از سختتر شدن مواضع رهبری ایران و همزمان از فشار اقتصادی و نظامی فزاینده خبر میدهند، که این ترکیب معمولاً انسجام را آسانتر نمیکند.

ترتیب محتمل فروپاشی فشارها

محورهائی که شرح داده شدند جدا از هم نیستند؛ هر کدام بعدی را تغذیه میکند. به همین دلیل، محاصره هدفمند بنادر اگر ادامه پیدا کند، لزوماً لازم نیست از روز اول «کامل» باشد تا اثر ویرانگر بگذارد. کافی است جریان تجارت را غیرقابلاطمینان کند. دادههای کنونی دقیقاً همین را نشان میدهند: ترافیک هرمز هنوز برای همه متوقف نشده، اما تردد مرتبط با ایران زیر فشار مستقیم رفته و فضای تجارت به شدت پرریسک شده است.

چه نشانههایی را باید از همین حالا زیر نظر گرفت؟

اگر بخواهیم بفهمیم که آیا فشار داخلی به مرحله خطرناک نزدین می شود باید به این چند علامت مهم توجه کرد: کاهش محسوس صادرات واقعی نفت، افزایش وابستگی به مسیرهای زمینی برای کالاهای حیاتی، رشد کمبودهای بخشی در دارو و مواد اولیه، جهش دوباره قیمت ارز، و تشدید دعواهای علنی یا نیمهعلنی بر سر تخصیص منابع. هنوز در گزارشهای همهء این حلقهها بهطور کامل و با هم ظاهر نشدهاند، اما سه حلقه اول روشناند: فشار روی کشتیها، اختلال در لجستیک، و چشمانداز رشد منفی برای ایران.

حال به جمعبندی نهایی بپردازیم: در سناریوی فعلی، ایران اول از جیب ارزیاش ضربه میخورد، بعد از ریه وارداتیاش، و بعد از ستون فقرات بودجهایاش. شکاف در رأس قدرت معمولاً محصول همین سه ضربه است، نه جانشین آنها. بنابراین اگر این فشار دریایی ادامه پیدا کند، محل اصلی شکست از دریا شروع میشود، اما خیلی زود به بازار، سفره، کارخانه، و سپس اتاقهای تصمیمگیری میرسد.

نیکوزیا – 12 آوریل 2026