نتایج دو تحقیق میگوید تحریمهای بینالمللی علیه جمهوری اسلامی و ارتباط و وابستگی نهاد و سازمان و شرکتها به شخصیت و تشکیلات سیاسی نقش موثری در شکاف و فرار مالیاتی در ایران دارند.

بزرگترین نهادهایی که از این رانت بهره میبرند، وابسته یا مرتبط با تشکیلات آیتالله «علی خامنهای» هستند؛ از جمله آستان قدس رضوی و چندین نهاد اقتصادی و مذهبی دیگر که معاف از پرداخت مالیات هستند و تلاشهای گسترده به منظور تن دادن آنها به قوانین مالیاتی هم تاکنون بینتیجه مانده است.

سازمان امور مالیاتی ایران

این رانت به بسیاری دیگری از نهادها و شرکتهای اقتصادی در ایران تسری یافته که هر یک به درجاتی با نهادهای سیاست و قدرت در ارتباط هستند.

فصلنامه «پژوهشنامه مالیات» با انتشار تحقیقی با عنوان «تاثیر تحریمهای اقتصادی و ارتباطات سیاسی بر شکاف مالیاتی» به بررسی جزییات این رانتها پرداخته است.

این تحقیق رفتار مالیاتی هشت ساله حدود ۱۲۰ شرکت فعال در بورس اوراق بهادار تهران را مورد بررسی قرار داده و عوامل موثر بر فرار مالیاتی (شکاف مالیاتی) آنها را برشمرده است.

شکاف مالیـاتی عبارت است از تفاوت بین مالیات وصول شده و آنچه طبق قانون باید وصول شود. مالیـاتهـای معـوق، خطاهای مؤدیان در اظهار و پرداخت مالیات، خطای ممیزان در تشخیص و دریافت هم شکاف مالیاتی محسوب میشود.

نتایج تحقیق نشان میدهد که تحریمهای اقتصادی و ارتباطات سیاسی باعث افزایش شکاف مالیاتی و کاهش درآمدهای مالیاتی در ایران شده است.

این نتایج گویای این واقعیت است که در شرایط تحریم با کاهش درآمدهای نفتی و افزایش سطح تورم و رکود، میزان درآمدهای مالیاتی کاهش یافته است.

یافته این تحقیق میگوید در چنین شرایطی «شرکتها رو به اقتصاد پنهان و اقتصاد زیرزمینی میآورند تا از این طریق بتوانند از پرداخت مالیات فرار کرده و وجوه نقد را در شرکت نگه دارند.»

بنابر دادههای این تحقیق «در شرکتهای با روابط سیاسی بالاتر، میزان استفاده از اقلام تعهدی بالاتر بوده و مدیریت با استفاده از اختیارات خود و اقلام متعهدی حسابداری، اقدام به کاهش و دستکاری سود به منظور کاهش مالیات پرداختی میکنند تا بتواند میزان پاداش خود را افزایش دهد.»

آن طور که در این تحقیق آمده «شرکتهایی که دارای روابط گسترده سیاسی با دولت هستند، دولت آنها را به ذخایر نقدی بزرگ از طریق تامین مالی ارزان و پرداخت مالیات کمتر قادر خواهد ساخت و مدیران این شرکتها از سیاستهای مالیاتی جسورانهتری استفاده میکنند.»

فرضیهها و ریشههای شکاف مالیاتی

آنطور که در این تحقیق آمده، میانگین شکاف مالیاتی هشت ساله شرکتهای مورد بررسی عددی معادل ۰.۲۴ است.

در این تحقیق آمده که ۳۵ درصد شرکتها دارای ارتباطات سیاسی بوده و از همین طریق اقدام به اخذ وامهای بلندمدت یا نسبت مالکیت بالا هستند.

فرض نخست این تحقیق این است که با ۰.۰۱ افزایش در میزان تحریمهای اقتصادی، شکاف مالیاتی شرکتها به میزان ۰.۱۰ افزایش مییابد که همین مساله تاثیر معناداری بر درآمدهای مالیاتی دولتها داشته است.

فرض دوم این تحقیق میگوید با ۰.۰۱ افزایش در ارتباطات سیاسی، شکاف مالیاتی شرکتها به میزان ۰.۰۸ افزایش مییابد که نشاندهنده این واقعیت است که ارتباطات سیاسی باعث افزایش شکاف مالیاتی میشود.

فرضیه سوم این تحقیق میگوید با ۰.۰۱ افزایش در میزان تحریمهای اقتصادی، درآمدهای مالیاتی به میزان ۰.۱۵ کاهش مییابد.

فرضیه چهارم هم میگوید ارتباطات سیاسی بر درآمدهای مالیاتی تاثیر معناداری دارد و با ۰.۰۱ افزایش در ارتباطات سیاسی، درآمدهای مالیاتی به میزان ۰.۰۷ کاهش مییابد.

ریشههای شکاف مالیاتی

فصلنامه «پژوهشنامه مالیات» در تحقیق دیگری با عنوان «برآورد میزان فرار مالیاتی در ایران» به بررسی ابعاد دیگری از شکاف و فرار مالیاتی پرداخته است.

در این تحقیق، اندازه دولت، محدودیت تجاری، تورم، بیکاری، درآمد سرانه، عوامل اقتصادی، فرهنگی، قانونی، اجتماعی و تکنولوژی، به عنوان به شاخصهای آثار فرار مالیاتی در ایران، مورد بحث و بررسی قرار گرفته است.

این تحقیق میگوید: «هر چه بخش زیرزمینی گسترش و بخش رسمی اقتصاد کاهش یابد، فرار مالیاتی افزایش» مییابد.

این تحقیق اضافه کرده که افزایش تورم منجر به افزایش هزینههای زندگی و سوق یافتن افراد به فرار از پرداخت مالیات میشود.

آن طور که در این مقاله آمده «هرچه اندازه دولت بزرگتر شود، انگیزه افراد در بخش رسمی کاهش یافته و پرداخت مالیات هم کم میشود.»

این تحقیق از افزایش «فشار مالیاتی»، «افزایش ثبت سفارشات از طریق تلفن همراه» و «سطح سواد بالا» از دیگر عوامل زمینهساز فرار مالیاتی در ایران نام برده است.

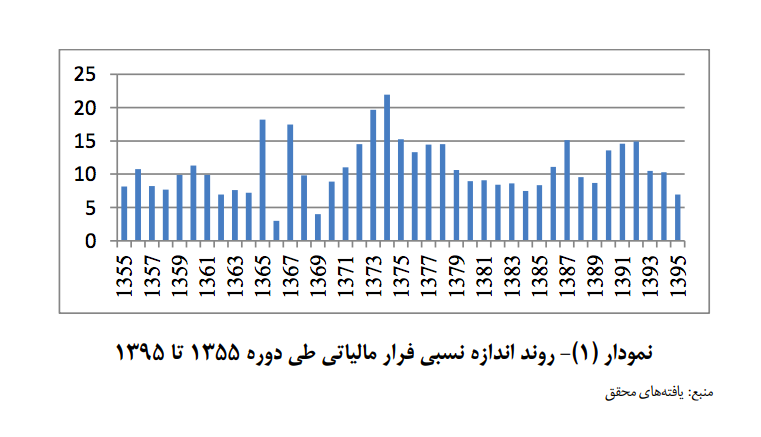

این مقاله در پایان نشان داده، روند اندازه نسبی فرار مالیاتی در طول ۴۱ سال دارای فراز و نشیبهایی بوده که این روند در سالهای ۱۳۷۰ تا ۱۳۸۹ صعودی بوده است.

آمارها نشان میدهد میزان فرار مالیاتی در سال ۱۳۵۵ از ۸.۱۸ درصد تولید ناخالص داخلی و کمترین آن مربوط با سال ۱۳۶۶با رقمی معادل ۳.۰۱ درصد بوده است.

بیشترین مقدار آن هم در سال ۱۳۷۴ رقمی معادل ۲۱.۹۷ درصد از تولید ناخالص داخلی بوده است.

از سال ۱۳۷۴ تا ۱۳۸۴ نیز این روند نزولی بوده، اما دوباره در سال ۱۳۸۷ فرار مالیاتی زیاد شده است.

میانگین اندازه نسبی فرار مالیاتی در طی این ۴۱ سال برابر ۱۰.۹۹ تعیین شده که این رقم برای میزان فرار مالیاتی یک کشور، نشانه خوبی به شمار نمیآید.

این دو تحقیق تنها گوشهای از مسائل و مصائب مالیاتی در جمهوری اسلامی را بازتاب میدهد. مصائبی که ریشه در سیاستهای کلان اقتصادی روحانیون حاکم بر ایران دارد.

بیاعتمادی عمومی به مقامهای جمهوری اسلامی در نحوه صحیح هزینهکرد مالیاتهای دریافتی، غیرشفاف بودن بخش قابل توجهی از حجم اقتصاد و برخی معافیتهای نابرابر برای نهادها، خیریهها و موسسههای ریز و درشت از دیگر عواملی است که منجر به کاهش درآمدهای مالیاتی دولتها در ایران شده است.

بهنام قلیپور , ایران وایر: